Quyết toán thuế thu nhập cá nhân là một trong những thủ tục quan trọng được thực hiện hàng năm bởi những người có thu nhập chịu thuế. Để giúp bạn rõ hơn, freeC Asia sẽ giới thiệu về quy trình thực hiện, những điều cần lưu ý và tầm quan trọng của việc quyết toán thuế thu nhập cá nhân (TNCN) ở Việt Nam.

Quyết toán thuế thu nhập cá nhân là gì?

Quyết toán thuế thu nhập cá nhân là việc người nộp thuế kê khai để xác định số tiền thuế phải nộp của năm quyết toán. Từ đó, họ có thể xác định số tiền thuế còn thiếu hoặc nộp thừa để làm căn cứ hoàn thuế. Việc này được thực hiện hàng năm và bao gồm thông tin về các khoản thu nhập, giảm trừ và số tiền thuế phải nộp, đã nộp hoặc khấu trừ.

Tầm quan trọng của quyết toán thuế TNCN là gì?

Quyết toán thuế thu nhập cá nhân là một phần quan trọng trong việc tính toán và đóng thuế tại Việt Nam. Đối với bạn có thu nhập chịu thuế, quyết toán thuế TNCN giúp:

Vì vậy, hoàn thành nghĩa vụ thuế TNCN đúng quy định là rất cần thiết đối với người có thu nhập chịu thuế tại Việt Nam.

Quy trình quyết toán thuế thu nhập cá nhân

Bạn cần tổng hợp toàn bộ các nguồn thu nhập trong năm, bao gồm: lương, thưởng, trợ cấp, và các khoản thu nhập chịu thuế khác.

Bạn sẽ tính toán số thuế thu nhập cá nhân hàng tháng dựa trên bảng thuế được quy định bởi pháp luật.

Sau khi tính toán số thuế thu nhập cá nhân, bạn có thể áp dụng các khoản giảm trừ để giảm thiểu số thuế phải đóng, bao gồm các khoản giảm trừ gia cảnh và các khoản giảm trừ khác

Lưu ý: Nếu tự quyết toán thuế, bạn tự tổng hợp số liệu (Thu nhập chịu thuế, Bảo hiểm giảm trừ, Tiền thuế đã khấu trừ) và đối chiếu với số liệu trên Thư xác nhận thu nhập/ Chứng từ khấu trừ thuế TNCN mà Công ty cung cấp.

Sau khi xác định các khoản giảm trừ được áp dụng, bạn sẽ tính được số thuế phải nộp trong năm.

Đối với người tự quyết toán thuế TNCN, cần nộp tờ khai và tiền thuế (nếu có phát sinh nộp thêm). Còn đối với các cá nhân thỏa điều kiện ủy quyền cho công ty quyết toán thay thì ký giấy ủy quyền cho công ty (không cần nộp tờ khai).

- Người tự nộp hồ sơ quyết toán thuế: Hạn chót để hàng năm là ngày 30/04. Tuy nhiên vì đó là ngày nghỉ lễ nên thời hạn quyết toán sẽ được dời sang ngày làm việc tiếp theo (04/05/2023). Riêng đối với trường hợp được hoàn thuế, cá nhân có thể nộp hồ sơ quyết toán hoàn thuế sau thời hạn 30/04 mà không bị xử phạt hành chính.

- Người lao động ủy quyền quyết toán thuế: Tổ chức chi trả thu nhập phải thực hiện nộp hồ sơ quyết toán trực tiếp trước ngày 31/3 hàng năm.

Cách tính thuế thu nhập cá nhân từ tiền lương, tiền công online

Theo dõi các thuật ngữ ở bảng trên để dễ xem hướng dẫn bên dưới.

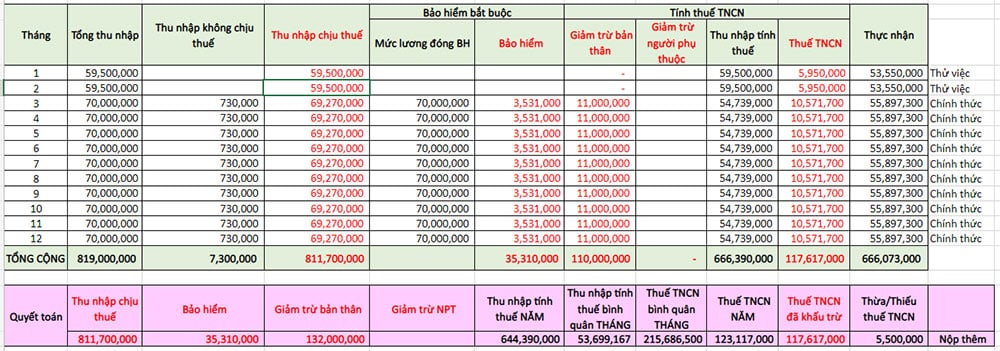

Bước 1: Tính “Thu nhập chịu thuế” (từng tháng)

Trong thu nhập (khoản thu nhập trên hợp đồng) sẽ chia ra thành: Thu nhập chịu thuế và thu nhập miễn thuế. Để biết thu nhập nào là chịu thuế hay thu nhập nào miễn thuế, bạn cần xem thông tư 111/2013 tại điều 3.

>>> Tham khảo các việc làm kế toán đang tuyển với mức lương cao nhất thị trường!

Bước 2: Công thức tìm ra “Thu nhập tính thuế”

Thu nhập tính thuế = Thu nhập chịu thuế – Bảo hiểm bắt buộc – các khoản giảm trừ

Chú thích

– Bảo hiểm: Người lao động chịu 10,5% trên mức lương đóng bảo hiểm.

– Công ty chỉ áp dụng các khoản giảm trừ khi nhân viên đã ký hợp đồng lao động chính thức, bao gồm:

- Khoản giảm trừ bản thân: cố định 11.000.000đ/người trên một tháng.

- Khoản giảm trừ người phụ thuộc (tham khảo điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC): cố định 4.400.000đ/người trên một tháng.

Ví dụ về các trường hợp miễn giảm trừ người phụ thuộc:

- Con bạn sinh vào tháng 6 trên giấy khai sinh, bạn sẽ được giảm trừ vào tháng 6 đến thời gian quyết toán (nếu có đăng ký).

- Con bạn tròn 18 tuổi vào tháng 7, nghĩa là bạn chỉ được giảm trừ đến hết tháng 6.

- Bạn cũng sẽ được giảm trừ nếu người phụ thuộc là “người thân” ở đây phải bao gồm các đối tượng người phụ thuộc quy định tại thông tư 111.

- Mỗi người phụ thuộc chỉ được tính giảm trừ gia cảnh 01 lần vào 01 người nộp thuế trong năm tính thuế. Nếu nhiều người nộp thuế có chung người phụ thuộc thì người nộp thuế phải tự thỏa thuận với nhau để đăng ký giảm trừ gia cảnh vào 01 người nộp thuế duy nhất trong năm tính thuế.

Bước 3: Cách tính “Số thuế phải nộp” theo từng tháng

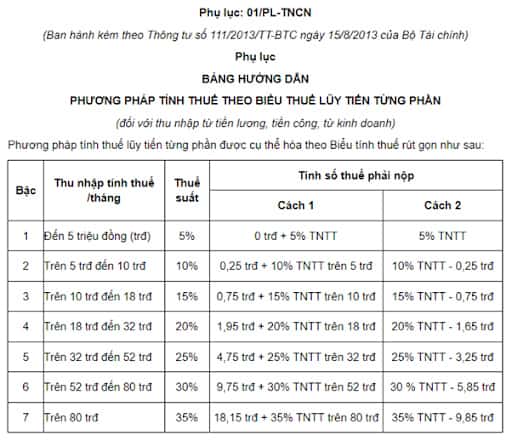

Sau khi tính được thu nhập tính thuế ở bước 2, bạn hãy so sánh và áp dụng công thức theo bảng sau. Bảng này chỉ áp dụng tính thuế cho cá nhân đã ký hợp đồng lao động, trường hợp là hợp đòng thử việc thì không áp dụng bảng này mà thuế TNCN sẽ tính bằng 10% của tổng thu nhập.

Bước 4: Tính tổng thuế TNCN cả năm

Trước tiên, bạn cần tính:

- Tổng thu nhập chịu thuế trong năm tính thuế

- Tổng tiền đóng bảo hiểm trong năm tính thuế

- Tổng giảm trừ bản thân 132 triệu/năm (cố định)

- Tổng giảm trừ người phụ thuộc (tình tổng theo từng trường hợp như bước 3)

Công thức tính Thu nhập tính thuế NĂM = Tổng thu nhập chịu thuế – Tổng tiền đóng Bảo hiểm – Tổng giảm trừ bản thân – tổng giảm trừ người phụ thuộc

Để áp dụng công thức theo thông tư, bạn phải quy đổi con số thu nhập tính thuế theo năm vừa tính ra ở trên về theo tháng. Bằng cách chia số đó cho 12.

Thu nhập tính thuế bình quân THÁNG = thu nhập tính thuế NĂM/12

Để tính Thuế TNCN bình quân THÁNG, áp dụng theo bảng phụ lục 01 trong thông tư 111 (như bước 3).

Cách tính Thuế TNCN NĂM = Thuế TNCN bình quân THÁNG*12

Bước 5: Bạn được hoàn thuế hay phải đóng thêm thuế?

Để biết được hoàn thuế hay phải đóng thuế, bạn làm theo cách sau:

Trước tiên, tính Thuế TNCN đã khấu trừ (hoặc đã nộp) = tổng Thuế TNCN hàng tháng (bước 3)

Sau đó, áp dụng công thức tìm:

Thừa/Thiếu thuế TNCN = Thuế TNCN NĂM (bước 4) – Thuế TNCN đã khấu trừ

Để biết bạn phải nộp thêm hay được hoàn thuế, bạn cần so sánh nghĩa vụ thuế và thuế đã khấu trừ (hoặc đã nộp), nếu kết quả là:

- Số dương (>0): NỘP THÊM (nghĩa vụ thuế tính được > thuế đã khấu trừ/nộp)

- Số âm (<0): ĐƯỢC HOÀN (nghĩa vụ thuế tính được < số thuế đã khấu trừ/nộp)

Các câu hỏi thường gặp

Kể từ khi bạn nộp tờ khai trực tiếp (hoặc trực tuyến trên ứng dụng HTKK), cán bộ thuế xử lý hồ sơ của bạn sẽ kiểm tra trên hệ thống để xem bạn còn nợ các khoản thuế nào không, yêu cầu bạn giải quyết xong nợ thì mới xử lý tiếp hồ sơ quyết toán thuế của bạn.

Ra ngân hàng nhờ hỗ trợ đóng thuế. Nếu bạn để cơ quan thuế phát hiện, bạn sẽ bị phạt chậm kê khai (tham khảo mục 5 trong bài viết này). Tiền chậm nộp 01 ngày = 0,05% x Số tiền chậm nộp.

Nếu làm dưới dạng hợp đồng lao động thì tính theo biểu thuế lũy tiến (PL01). Còn các loại hợp đồng khác (thử việc, dịch vụ, cộng tác viên,…) thì thuế toàn phần 10%.

Nếu chưa làm quyết toán thuế 2 năm (2021, 2022) thì người nộp thuế được nộp hồ sơ quyết toán thuế 2 năm này vào năm 2023.

Thời hạn quyết toán thuế TNCN năm 2022:

- Ngày 31/3/2023: đối với Tổ chức.

- Ngày 02/5/2023: đối với Cá nhân trực tiếp đi quyết toán thuế.

Công thức trên tính cho tổng thu nhập của bạn/1 tháng. Đối với trường hợp nhận lương nhiều đợt, bạn cần tổng hợp các đợt lại cho đủ tháng rồi áp dụng theo công thức.

Trong thời gian thử việc (chưa ký hợp đồng lao động), nhân viên bị trừ 10% thuế/tổng thu nhập.

Không vì bạn không được nhận lương trong khoản thời gian này. Tuy nhiên, bạn phải quyết toán những tháng có nhận lương còn lại (trường hợp bạn chỉ có thu nhập từ công ty).

Đối với người phụ thuộc trong độ tuổi lao động (trừ con cái) phải đáp ứng đồng thời các điều kiện sau:

- Bị khuyết tật, không có khả năng lao động.

- Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 01 triệu đồng.

Bạn cần liên hệ với cơ quan thuế để được hướng dẫn khắc phục. Việc khắc phục sai sót trong quyết toán thuế thu nhập cá nhân sẽ giúp bạn tránh các rủi ro phát sinh như bị phạt chậm nộp, phạt không nộp đúng số tiền hoặc bị kiểm tra, xử lý vi phạm.

Nội dung quy định về tiền chậm nộp tiền phạt vi phạm hành chính về thuế theo Khoản 1 Điều 42 của Nghị định số 125/2020/NĐ-CP như sau: “Nếu tổ chức hoặc cá nhân chậm nộp tiền phạt vi phạm hành chính về thuế hoặc hóa đơn, họ sẽ bị tính tiền chậm nộp tiền phạt theo tỷ lệ 0,05%/ngày, được tính trên số tiền phạt chậm nộp.”

Vậy, nếu không nộp thuế, bạn sẽ bị phạt chậm kê khai và tiền chậm nộp.

Kết luận

Quyết toán thuế thu nhập cá nhân là một việc quan trọng đối với toàn xã hội. Việc hoàn thành nghĩa vụ thuế đúng hạn và chính xác giúp đảm bảo quyền lợi cho cá nhân, đồng thời đóng góp vào ngân sách nhà nước để phát triển kinh tế – xã hội.

Có thể bạn quan tâm: